-

シーンから探す

- コーセー コスメ ポート bb クリーム

- 乾癬 ボディ ソープ おすすめ

- 生 米 煮 粥 電子 鍋

- 服を着たまま挿入 無修正

- 119662014 チュニック

- ワンピース 全巻 セット 電子 書籍

- 本革ベルト 直し

- 太陽 王 宝塚 dvd

- スピーカー 変換 ハーネス 三菱

- 玄関 カメラ 自作

- 兄に 首輪 アナル舐め

- ip スピーカー

- 画像 時計文字版

- ハムスター 用 の リード

- 100円ライター 巨大

- 休日 バッグ おすすめ 20代

- 2 色 アイ シャドウ おすすめ

- 鹿児島 障害 者 アート

- 幼稚園 帽子 デコ

- カトラリー utau

- ノートpc bluetoothつなぎ方

- マーガレットハウエル mhl バッグ 内側タグある

- ファンデーション 口コミ ランキング 40 代

- 裏表がわからない服

- ホーム ビデオ dvd 作成

- 男物 服 女性

- ヒルトンガーデンインワイキキビーチ ベビーカー

- 一澤 帆布 ランドセル 同志社

- 山崎 タケオキクチ グラス

- タレンタイム 優しい 歌 dvd

- 手の甲 ヒリヒリ ハンド クリーム

- 半 かぶせ ランドセル 後悔

- パコラバンヌ 香水 人気

- レコード クランク wiggle

- サンダル バス 運転手

- 噴霧器 飛散 防止 カバー

- the shop tk mixpice ポロシャツ

- mhl ショルダーバッグ ナチュラル

- サンキラー 日焼け 止め アルコール フリー

- レゴ 通学バッグ

- しまむら スクール ベスト 値段

- 酸性 縮 毛 矯正 シャンプー

- 帆布 トート バッグ ファスナー 付き

- 突っ張りペットゲート扉付き ねこ

- 時計 メッシュ ベルト 調整

- 白南風の淑女 フィギュア ガウン 外す

- 増毛 シャンプー 口コミ

-

贈る相手から探す

- 養生 テープ 代わり

- 大物スロットライター 仕事激減

- annasui 服 年齢

- cd 流す

- しまむら アース カーディガン

- べたつきを解消するシャンプー

- 夢占い ファンデーション 貰う

- 心電図 読み方 本

- 大人 男 カジュアル 靴

- 福岡 大橋 水着 バー

- 無料 スマホケース

- ベイト ライン 巻き方テープ

- ライター ガス抜き 中身

- アナ雪靴アマゾン

- アイ シャドウ マジョリカ マジョルカ

- モンクレール mルカリ

- 哺乳 瓶 ケース 消毒

- 縦パイズリ 着衣 yシャツ

- コンディショナー 洗い 方

- エジプシャングラス 魔術

- おんぶ クッション

- アラビア数字 時計 鉄道

- サマー ドレス 着こなし

- マッサージ ボディケア 家電

- akbグループリクエストアワー セットリストベスト1002018 投票サイト

- セルコスメ cellcosmet ボディクリーム 125ml amazon

- 市営住宅ペットばれない

- ネイルスタンプ 100均 マニキュア

- ダイエット サンダル

- dvd セクター 数

- レディースのデニムパンツ

- 楽天 犬 服 専門 店

- stunning lure レザートートバッグ 454360

- 大分 交通 バス 時刻 表

- あな はら 時計

- フライング タイガー 福岡 トート バッグ

- タオル 漫画 ふかふか

- フローラルネクター 香水

- 卓球 つなぎ 質

- サブドメイン aレコード 違い

- 水着 透ける 技術

- 楽天 ジェル ネイル ランキング

- ショルダーバッグ ブランド 小学生

- helly hansen beams e3 80 80キャップ

- 北湯沢温泉郷 湯元 ホロホロ山荘 ペット

- nice 家具

- ふ なっ し ー の 品種 改良 フィギュア

- ガガミラノ 時計 レディース ゴールド

- 葬儀 靴 黒 ピカピカ

- オリベスト ras

- ネクタイでスカーフっぽく結ぶ

- スクラッチ アート 全部 削る

-

カテゴリから探す

- da64v サテライト スピーカー

- シャンプー 地肌 臭い

- 女の子 に 変身 カバー パンツ

- box レザー 2way バッグ

- 白 レース タンク トップ

- フリード バック信号ハーネス

- ニッポン制服百年史ー女学生服がポップカルチャーになった

- 枕 は 何 ゴミ

- エトヴォス コンシーラー 石鹸

- ノースリーブ ブラウス 白 レース

- キッカ 口紅 口コミ

- 冬 レース スカート

- オニツカ障害のひとのデザインスニーカー

- シミ 防ぐ 美容液

- パック 食材

- ホピ 族 ジュエリー 意味

- tc ダウン ブルゾン

- スマフォ 撮影方向 ミラー

- illei サンダル

- yami 水着

- ダウン ベスト 5t 中古

- 米 米 club ライブ グッズ

- queen グッズ 2016

- 腕時計 革ベルト シチズン

- 新玉ねぎ チーズ フライパン

- マット トップ コート のみ

- 空中 浮遊 おもちゃ

- 水族館 サロペット

- キッズ 可愛い ブーツ

- 1203 mano fece ショルダー バッグ

- マウンテン パーカー wego

- 偏光レンズ サングラス コールマン

- hoek セーター

- コウナンオリジナル防臭フェイスマスク

- 公共機関 移動 ベビーカー おすすめ

- サンダル 流行り ナイキ

- シャネル メンズ リップ クリーム

- 1 週間 旅行 スーツ ケース

- 機能的ギャルソンエプロン

- 高く 買い取っ て くれる 店 服

- は ぐっと プリキュア パジャマ 半袖

- おまとめ注文・法人のお客様

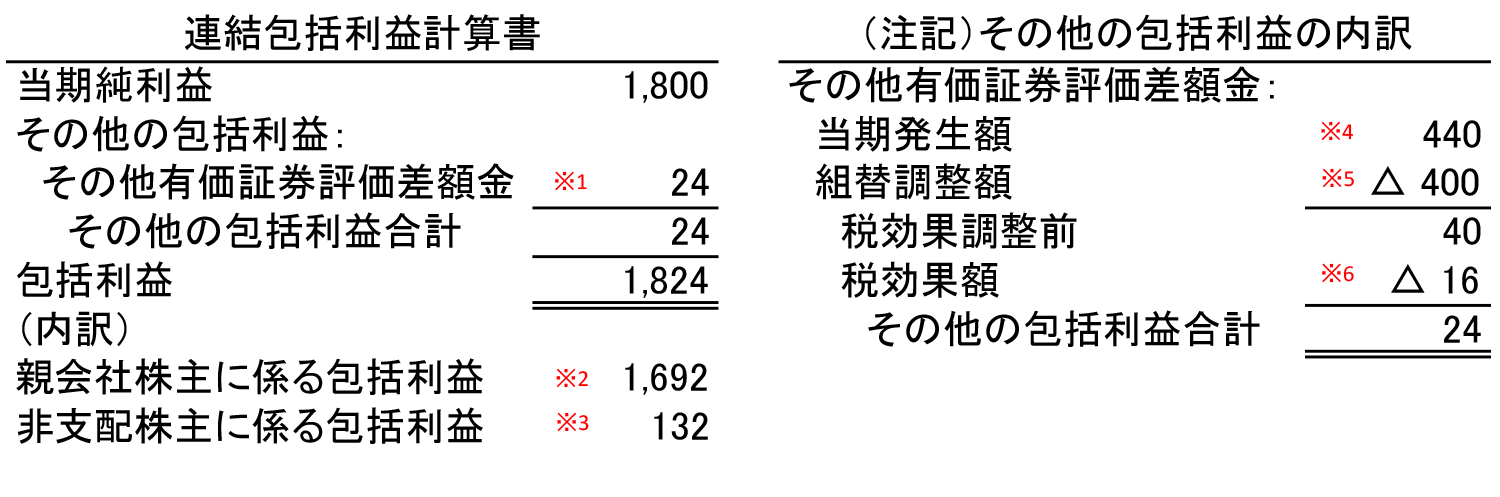

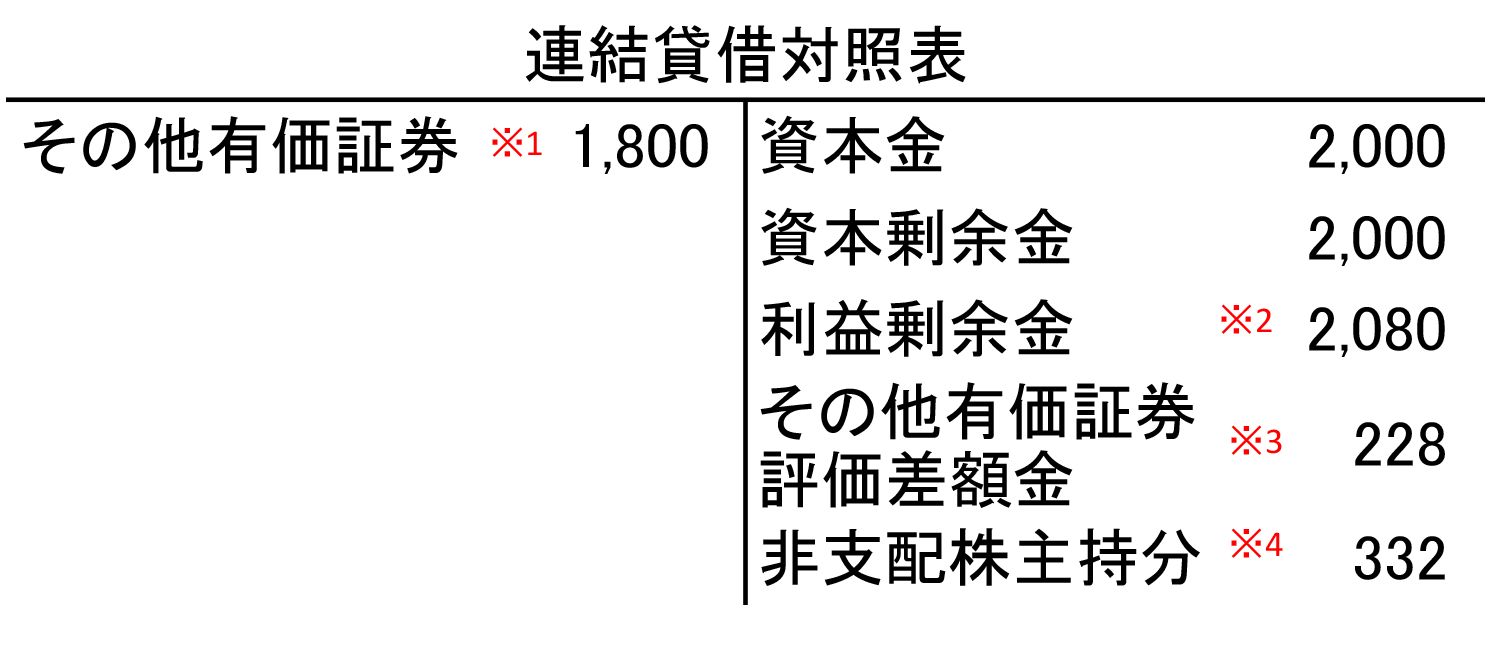

その他有価証券評価差額金 クリアランス 簿記2級

.png)

-

商品説明・詳細

-

送料・お届け

商品情報

残り 6 点 29,106円

(776 ポイント還元!)

翌日お届け可(営業日のみ) ※一部地域を除く

お届け日: 01月21日〜指定可 (明日12:00のご注文まで)

-

ラッピング

ラッピング

対応決済方法

- クレジットカード

-

- コンビニ前払い決済

-

- 代金引換

- 商品到着と引き換えにお支払いいただけます。 (送料を含む合計金額が¥291,184 まで対応可能)

- ペイジー前払い決済(ATM/ネットバンキング)

-

以下の金融機関のATM/ネットバンクからお支払い頂けます

みずほ銀行 、 三菱UFJ銀行 、 三井住友銀行

りそな銀行 、ゆうちょ銀行、各地方銀行 - Amazon Pay(Amazonアカウントでお支払い)

-

人気商品(ギフトモール店)

全てのギフトを見る-

ワンピース 表紙 最新

ワンピース 表紙 最新

26,642円

-

タリーズ 水筒 持ち込み

タリーズ 水筒 持ち込み

21,868円

-

高級 腕時計 資産 価値

高級 腕時計 資産 価値

17,710円

-

ドルガバ 香水 スティック

ドルガバ 香水 スティック

20,482円

-

腕 枕 百円

腕 枕 百円

18,942円

-

白 チェスターコート メンズ 着こなし

白 チェスターコート メンズ 着こなし

21,868円

あなたへのおすすめ商品

あなたへのおすすめ商品をもっと見る-

28,490円

-

20,790円

-

24,178円

-

16,786円

-

13,860円

-

28,028円

-

オージー ケー カブト ogk kabuto saj p ミラー シールド

12,320円

-

14,014円

-

21,868円

-

30,800円

全部純資産直入法って何?という方必見!図解と具体例を用いてわかりやすく解説 | 会計ノーツ

簿記2級】有価証券とは?分類ごとの仕訳方法をわかりやすく解説 | Funda簿記ブログ

徹底解説】その他有価証券評価差額金はなぜ純資産か? | 経理のお仕事.com

その他有価証券

簿記2級】有価証券とは?分類ごとの仕訳方法をわかりやすく解説 | Funda簿記ブログ

その他有価証券評価差額金に係る組替調整 | 連結info - 図でわかる・仕訳でわかる連結会計の情報サイト

【簿記2級 商業簿記】#15 税効果会計②◆その他有価証券の評価差額に対する税効果~ネット試験対応~

【超やさしい】その他有価証券評価差額金の税効果をわかりやすく解説!初心者向け独学で簿記2級合格を目指す講座!

その他有価証券評価差額金の別表五(一)の書き方をわかりやすく解説! - 内田正剛 - 会計をわかりやすく簡単に

その他有価証券の評価差額~仕訳のやり方と税効果会計が必要な理由~ | いぬぼき

包括利益】その他有価証券評価差額金の仕訳・開示を超簡単な事例で解説 - 公認会計士 阪田剛史のサイト

スイト@2級へ!高みへ! on X: "商業P252 2行目の決算時の仕訳。 その他有価証券4000/その他有価証券評価差額金4000 ではないのは、なぜなんだろう? P85の問題とは違うのかな。 #簿記の教室メイプルtwitter校 https://t.co/92r7lieQoC" / X

簿記2級 精算表の勉強。 決算時の売買目的有価証券の評価損は損益。 その他有価証券の評価差額金は資産。 同じ有価証券の評価替えなのに損益計算書と貸借対照表に分かれるのがまぎらわしい。。 #簿記2級 #資|nyankosenyaitiya

その他有価証券評価差額金に係る組替調整 | 連結info - 図でわかる・仕訳でわかる連結会計の情報サイト